摘要:最新心高利贷现象引发社会关注,存在高风险需警惕。此类借贷通常以高额利息为特点,可能导致借款人陷入债务困境。为应对此问题,借款人应提高风险意识,审慎选择借贷机构,了解贷款利率和还款条件。监管部门应加强对非法高利贷的打击力度,加强金融知识普及,提高公众金融素养,以防范相关风险。

本文目录导读:

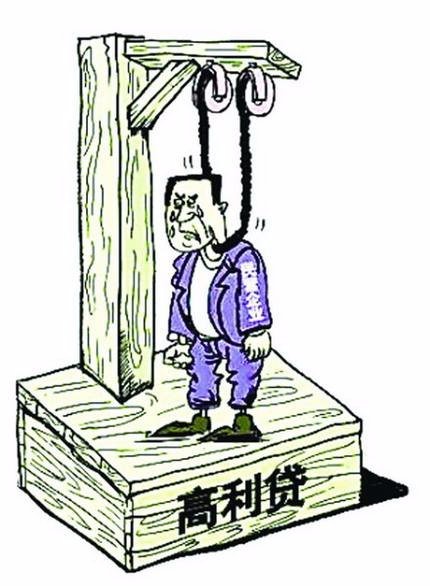

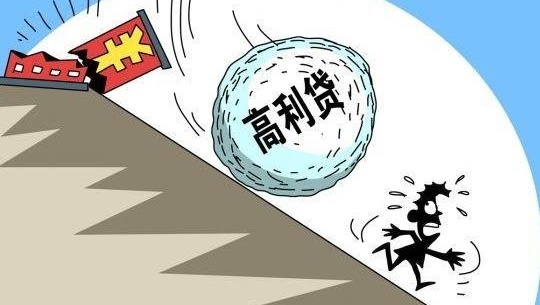

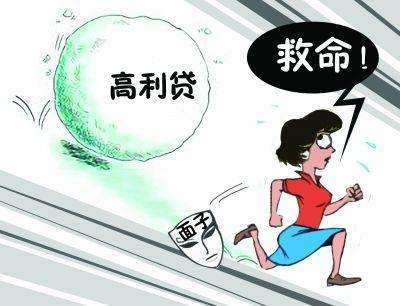

近年来,随着社会经济的发展和金融市场的不断创新,一种名为“最新心高利贷”的借贷方式逐渐进入公众视野,它以高额利息和快速借贷为特点,吸引了许多急需资金的人群,这种借贷方式背后隐藏着巨大的风险,本文旨在揭示最新心高利贷的本质,分析风险,并提出应对之策。

最新心高利贷概述

最新心高利贷是一种短期、高额利息的借贷方式,通常以线上平台为主要渠道,它以其快速、便捷的借贷特点吸引了那些急需资金但又难以通过传统渠道获得贷款的人群,这种借贷方式往往伴随着高额的利息和隐藏的费用,使得借款人很容易陷入债务的恶性循环。

最新心高利贷的风险分析

1、高额利息和隐藏费用

最新心高利贷的最大风险在于其高额的利息和隐藏的费用,许多最新心高利贷平台的年利率远高于正常水平,甚至超过法定利率数倍,一些平台还会收取各种名目的费用,如管理费、服务费等,这些费用会进一步增加借款人的负担。

2、借贷陷阱和欺诈行为

一些最新心高利贷平台存在借贷陷阱和欺诈行为,一些平台会故意隐瞒贷款的真实利率和费用,通过虚假宣传诱导借款人借款,还有一些平台会利用借款人的急需资金的心理,采取暴力催收等非法手段逼迫借款人还款。

3、债务恶性循环

由于最新心高利贷的利息和费用非常高,许多借款人在短期内无法偿还贷款,只能不断续借或者寻求其他借贷平台,这会导致债务不断累积,形成恶性循环,最终使借款人陷入无法自拔的困境。

应对之策

1、加强监管力度

政府应加强对最新心高利贷的监管力度,制定更加严格的法律法规,规范借贷平台的行为,要加强对借贷平台的监管力度,对违法违规的平台进行严厉打击,维护市场秩序。

2、提高公众风险意识

公众应提高风险意识,了解最新心高利贷的本质和风险,在借贷前,应充分了解贷款的真实利率、费用、还款方式等信息,避免被虚假宣传所迷惑,要理性对待借款需求,避免盲目借贷。

3、推广普惠金融服务

政府和社会应积极推动普惠金融服务的发展,为那些急需资金的人群提供更多正规、合法的借贷渠道,通过降低贷款门槛、提高贷款效率等方式,让更多人享受到金融服务的好处。

4、加强信用体系建设

加强信用体系建设,完善个人和企业的信用记录,为借贷双方提供更加透明、公正的信用信息,这有助于降低信息不对称带来的风险,减少欺诈行为的发生。

5、鼓励多元化借贷方式

除了传统银行借贷外,应鼓励发展多元化的借贷方式,如P2P网贷、消费金融等,通过竞争和创新,为借款人提供更多选择,降低最新心高利贷的市场需求。

最新心高利贷虽然为急需资金的人群提供了一定的便利,但其背后隐藏着巨大的风险,政府、社会和公众应共同努力,加强监管、提高风险意识、推广普惠金融服务、加强信用体系建设、鼓励多元化借贷方式等,以减少最新心高利贷带来的负面影响,维护金融市场的稳定和健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...